Правильний розмір ставки: чому надмірний або недостатній розмір ставки шкодить зростанню

Правильний розмір ставки: чому «трошки більше» за Келлі з’їдає ваш профіт (а «занадто мало» — краде роки зростання).

Коротко: якщо ви ставите навіть трохи вище за Full Kelly, довгостроковий темп зростання падає. Сильно перевищите — і він стає від’ємним: банкрол тане навіть на +EV коефіцієнтах. Full Kelly теж підходить не всім: навіть невелика помилка в оцінці ймовірності перемоги (p) здатна перетворити +EV ставку на довгострокову катастрофу. Поки ви не впевнені у своїх оцінках на 100%, не перевищуйте My Optimal (≈ 0.33× Full Kelly). Розмір ставки — ключ.

Цю статтю підготовлено для користувачів TrueBetVision— нашого веб‑додатку та симулятора банкролу, що допомагає підібрати оптимальний розмір ставки під ваш edge і толерантність до ризику. На сайті можна запускати безкоштовні симуляції (3/день) і порівнювати Custom / My Optimal / Full Kelly.

Якщо не хочете пірнати у формули: нижче є живий приклад із реальними скрінами з TrueBetVision. Формули та детальна теорія — у додатку наприкінці.

1) Чому розмір ставки важливіший, ніж здається

Більшість гравців відчувають це інтуїтивно: якщо ставка +EV (є edge), більша частка = швидший ріст банкролу. Це частково правда — до певної межі. Далі кожне додаткове збільшення частки гальмуєзростання, а після іншої точки темп стає від’ємним. Цю вершину називають максимумом Келлі.

Важливо: трохи недобрати краще, ніж трохи перебрати.

Водночас занадто мала ставка теж шкодить: ви системно недомонетизуєте edge, ростете надто повільно й втрачаєте роки потенційного компаундингу.

Важливо: надмірна обережність теж коштує грошей — ви «платите» тим, що не заробляєте (особливо на 0.1–0.2× Kelly для +EV ставок).

Уся математика (формули та загальні порівняння) — у Додатку — Теорія й порівняння внизу. Спершу — живі кейси.

2) Реальний приклад — NAVI vs Astralis, Bo3, CS2, BLAST Bounty 2025 Season 2

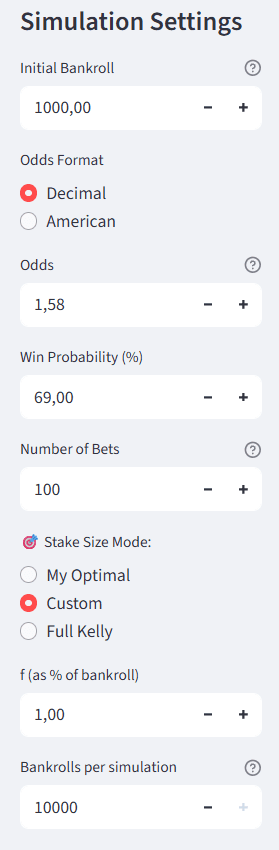

- Початковий банкрол: $1,000

- Формат коефіцієнтів: Decimal (також показано American)

- Коефіцієнт: 1.58 Decimal або −172 American

- Оцінена ймовірність перемоги (p): 69%

- Кількість послідовних ставок: 100

- Кількість симульованих траєкторій банкролу:10,000

- Режими ставки:

- Custom = 1% від поточного банкролу

- My Optimal (авторський оптимум для цих параметрів)

- Full Kelly = 15.55% (f* = (b·p − (1 − p)) / b = 0.1555)

Скріншот 1 — налаштування симуляції.

Для початку подивімося на професійного беттора, який занадто обережний і ставить замало. Стартовий банкрол — $1,000. За моїми моделями, p = 69%. Знайшовся дуже вигідний прайс: −172 (American) / 1.58 (Decimal). Питання: скільки ставити?

За типової динаміки (без «везіння/невезіння») медіанабанкролу через 100 ставок — $1,091.42 (тобто +$91.42). Якщо трохи не щаститиме, межа 33% найгірших — $1,057.40 (усе ще +$57.40). За «чорної полоси» 10% найгірших — $992.51 (−$7.49від старту).

- Custom 1%: Медіана $1,091.42 · 33% найгірших $1,057.40 · 10% найгірших $992.51

- My Optimal: Медіана $1,477.96 · 33% найгірших $1,254.36 · 10% найгірших $903.54

- Full Kelly (15.55%): Медіана $2,052.30 · 33% найгірших $1,231.43 · 10% найгірших $443.35

My Optimal дає сильну типов у віддачу при контрольованому tail‑ризику. Full Kelly має найвищу медіану, алежорсткі просадки у крайніх випадках: на рівні 10% найгірших — лише $443.35 (−$556.65).

Простіше кажучи: що більш упевнені ви у своїх оцінках p, то ближче можна підходити до Full Kelly — але ніколи не перевищуйте його.

P.S. Мій реальний вибір: я поставив 13% від банку (Full Kelly = 15.55%), бо був дуже впевнений у своїх розрахунках і розумів ризики. Не раджу це робити без багаторічної практики та тисяч ставок досвіду.

3) Кейс із перебором розміру (тілт, 40%)

Поганий день, і ви знаходите дуже +EV ставку (той самий приклад: −172 / 1.58 при p = 69%). Хочеться «відігратися» зараз. Не ол‑ін і навіть не половина — скажімо, 40% від банкролу. Що станеться на дистанції 100 таких ставок?

Найкраще «історію» видно на графіку з часом: екстремальний перебір розміру веде до самознищення навіть на сильному +EV.

А ось так виглядали б розмір ставки та розвиток банкролу при My Optimal (скрін 8) і при Full Kelly(скрін 9):

4) Типові помилки у виборі розміру ставки

- Перестановка пріоритетів. Шукати edge і ігнорувати sizing. На практиці саме розмір ставки визначає, яку частину edge ви монетизуєте.

- «Понад Kelly, бо впевнений». Після максимуму крива зростання падає дуже швидко.

- Постійні 0.1–0.2× Kelly «на всяк випадок». Може бути ок тимчасово або з нестійкими моделями, але як постійна стратегія краде роки зростання.

- Невідповідність подій/коефіцієнтів. Інший b, інша дисперсія, кореляція ставок — оптимальний f змінюється.

- Переоцінка p. Kelly чутливий до помилок у p. Якщо не певні у якості моделі, використовуйте Fractional Kelly(0.33× або 0.5×) і перевіряйте себе симуляціями.

5) TL;DR — висновки з живих кейсів

- Не перевищуйте My Optimal (~0.33× Full Kelly), якщо не на 100% впевнені у p. Навіть Full Kelly карає помилки в p.

- Ціна «1% флета». У кейсі 69% @ 1.58, 100 ставок: медіана $1,091.42 проти $1,477.96(My Optimal) і $2,052.30 (Full Kelly). Втрата до Full Kelly: $960.88; до My Optimal: $386.54.

- Ризики Full Kelly реальні. 10% найгірших: $443.35 (−$556.65 від $1,000).

- Тільт‑бет 40% = самознищення. Медіана ~ $237.04, 33% найгірших $56.22, 10% найгірших $3.16.

- Симулюйте перед масштабуванням. Запустіть 10,000 шляхів у TrueBetVision і дивіться не лише на медіану, а й на просадки у крайніх випадках (10% / 33%).

6) Додаток — Теорія й порівняння

A) Критерій Келлі

Келлі обирає частку банку f (ставка як частка поточного банкролу), яка максимізує очікуване лог‑зростання на ставку:

G(f) = p · ln(1 + b·f) + (1 − p) · ln(1 − f)

де: O — десятковий коефіцієнт; b = O − 1— «чистий» коефіцієнт; p — ймовірність виграшу, q = 1 − p; f — частка ставки.

Максимум для бінарної ставки: f* = (b·p − q) / b. Перевірка для 1.58 @ 69%: b = 0.58 → f* ≈ 0.1555 ⇒ 15.55%.

B) Порівняння 1: edge 55% @ коефіцієнті 2.20 (b = 1.20)

| Частка від Kelly | Фактичний f | Очікуване зростання/бет | % на ставку |

|---|---|---|---|

| 0.10× K | 0.0175 | 0.00349 | +0.35% |

| 0.50× K | 0.0875 | 0.01371 | +1.38% |

| 1.00× K | 0.1750 | 0.01827 | +1.84% (макс) |

| 1.20× K | 0.2100 | 0.01753 | +1.77% (~−4% до макс) |

| 1.50× K | 0.2625 | 0.01359 | +1.37% (~−26% до макс) |

| 2.00× K | 0.3500 | −0.00099 | −0.10% (банк тане) |

C) Порівняння 2: невеликий edge 52.5% @ коефіцієнті 2.00 (b = 1)

Тут Full Kelly = 5% банку.

| Частка від Kelly | Фактичний f | Очікуване зростання/бет | % на ставку |

|---|---|---|---|

| 0.50× K | 0.025 | 0.00094 | +0.094% |

| 1.00× K | 0.050 | 0.00125 | +0.125% (макс) |

| 1.20× K | 0.060 | 0.00120 | +0.120% (вже нижче макс) |

| 2.00× K | 0.100 | −0.00001 | ≈ 0% / від’ємне |

7) Заклик до дії

Запустіть власні симуляції у TrueBetVision: введіть банкрол, коефіцієнти та свою оцінку p; порівняйте Custom / My Optimal / Full Kelly; подивіться на медіану і на просадки у крайніх випадках (10% / 33%). Так ви побачите реальну ціну перебору й недобору саме для ваших параметрів.

Підписуйтеся на TrueOddsBet у Telegram — там бувають розрахунки, приклади й апдейти до додатку.